CÁC KHOẢN CHI PHÍ KHÔNG ĐƯỢC TRỪ THEO LUẬT THUẾ THU NHẬP DOANH NGHIỆP 2025

- 28 thg 10, 2025

- 3 phút đọc

Trong môi trường kinh doanh ngày càng cạnh tranh, việc quản lý chi phí là yếu tố quyết định đến nghĩa vụ thuế và có liên quan trực tiếp đến vấn đề tài chính của doanh nghiệp. Luật Thuế Thu nhập Doanh nghiệp (TNDN) năm 2025 đã đưa ra những quy định cụ thể về các khoản chi phí được trừ và không được trừ, nhằm đảm bảo sự minh bạch, công bằng trong việc xác định thu nhập chịu thuế. Với vai trò là đơn vị tư vấn pháp lý – tư vấn thuế, Công ty TXINDECO xin gửi đến Quý doanh nghiệp tổng hợp về các khoản chi phí không được trừ, nhằm giúp cho Quý doanh nghiệp quản lý hiệu quả tài chính và tuân thủ quy định pháp luật.

1. Nguyên tắc chung khi xác định chi phí được trừ

Theo Điều 9 Luật Thuế TNDN 2025, doanh nghiệp chỉ được đưa vào chi phí hợp lý khi đáp ứng đủ ba điều kiện sau:

1. Khoản chi thực tế phát sinh, có liên quan trực tiếp đến hoạt động sản xuất – kinh doanh của doanh nghiệp.

2. Khoản chi thuộc các trường hợp đặc thù được pháp luật cho phép hạch toán.

3. Có hóa đơn, chứng từ hợp pháp, và thực hiện thanh toán không dùng tiền mặt với khoản chi vượt mức theo quy định.

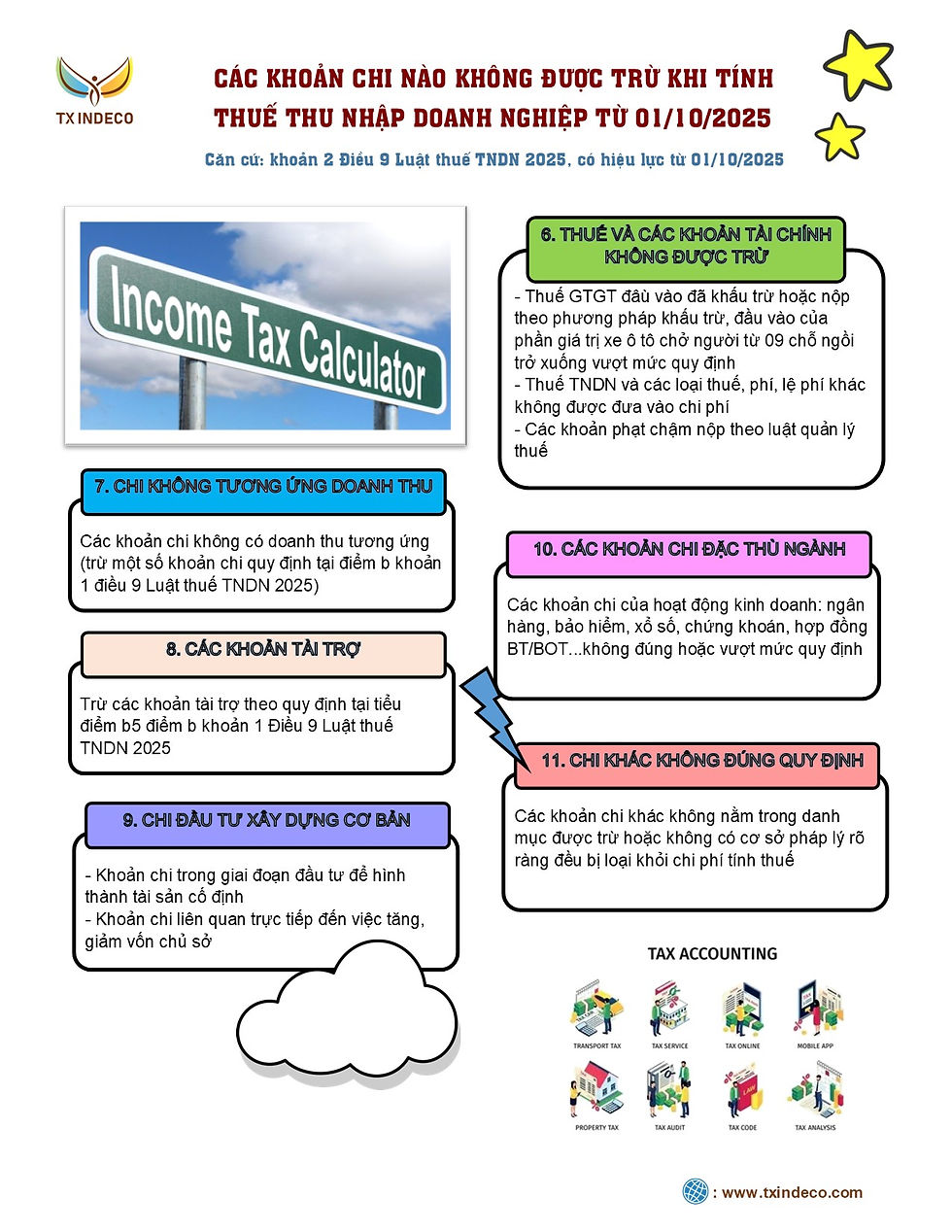

2. Các nhóm chi phí không được trừ cụ thể

3. Cách xác định thu nhập tính thuế TNDN

Theo khoản 2 Điều 7 Luật Thuế TNDN 2025:

Thu nhập tính thuế = Thu nhập chịu thuế – (Thu nhập được miễn thuế + Lỗ được kết chuyển)

Một số lưu ý thực tế:

· Nếu doanh nghiệp có nhiều ngành nghề, thì thu nhập chịu thuế là tổng thu nhập từ tất cả các hoạt động kinh doanh.

· Trường hợp có lỗ, doanh nghiệp được quyền bù trừ lỗ vào thu nhập từ các hoạt động có lãi, trừ một số hoạt động đặc thù như:

o Chuyển nhượng bất động sản;

o Chuyển nhượng dự án đầu tư;

o Chuyển nhượng quyền tham gia dự án đầu tư;

o Một số hoạt động đang được hưởng ưu đãi thuế theo quy định.

· Các khoản thu nhập từ khai thác, chế biến khoáng sản bắt buộc phải xác định riêng và không được bù trừ với thu nhập từ hoạt động khác.

Ví dụ:

· Doanh nghiệp A có thu nhập từ hoạt động thương mại 2 tỷ đồng, lỗ từ hoạt động sản xuất 500 triệu đồng, thì được bù trừ, và thu nhập chịu thuế là 1,5 tỷ đồng.

· Tuy nhiên, nếu A có lãi 1 tỷ từ hoạt động sản xuất và lỗ 300 triệu từ chuyển nhượng bất động sản, thì phần lỗ này không được bù trừ.

Luật Thuế TNDN 2025 mở rộng, bổ sung nhiều khoản chi phí được trừ, đồng thời đặt ra yêu cầu cao hơn về minh bạch chứng từ, hạch toán. Doanh nghiệp cần nắm rõ để xây dựng chiến lược tài chính – thuế hợp lý, đảm bảo phát triển bền vững và hợp pháp.

4. Khuyến nghị cho doanh nghiệp

Doanh nghiệp cần:

· Rà soát toàn bộ chính sách kế toán – thuế để cập nhật theo Luật TNDN 2025;

· Xây dựng quy trình kiểm soát chứng từ, hóa đơn, hợp đồng để đảm bảo chi phí được trừ;

· Theo dõi mức trần, mức khống chế do Chính phủ quy định để tránh rủi ro loại trừ chi phí;

· Tham vấn luật sư hoặc chuyên gia tư vấn nhằm tối ưu hóa lợi ích hợp pháp.

Nếu Quý doanh nghiệp còn băn khoăn về quy định chi phí hợp lý, cách tính thu nhập chịu thuế hoặc kế hoạch thuế tối ưu, hãy liên hệ ngay với chúng tôi qua email: consultant@txindeco.com hoặc hotline 84-961 977 764 để được tư vấn chi tiết.